Жилье военным по контракту. Ипотечная система жилищного обеспечения

Уже сейчас становится актуальным вопрос об ипотеке для военнослужащих по контракту на 2017 год, при этом весьма полезными являются данные о сумме субсидии, предоставляемой заемщикам. В этой статье вы сможете узнать о том, как именно можно оформить кредит, и на какие условия при этом вы сможете рассчитывать.

Основные условия

Напомним, что с 2004 года в России действует закон, согласно которому каждый военнослужащий может рассчитывать на льготный ипотечный кредит , условием является лишь его участие в Накопительной ипотечной системе жилищного обеспечения военнослужащих (НИС), наличие средств для внесения первоначального взноса в размере 20%, а также определенный срок службы.

Кто может принять участие:

- Для офицеров контракт должен быть заключен не ранее 1 января 2005,

- Рядовые должны были оформить второй контракт после этой даты.

- Прапорщики и мичманы, имеющие на своем счету срок службы не менее 3лет.

Для того, чтобы стать участником накопительной программы, вам необходимо после подписания контракта обратиться к своему непосредственному начальству, и написать рапорт. Он отправится на рассмотрение, и если будет одобрен, вас включат в список участников и присвоят личный идентификационный номер.

Благодаря этому номеру, вы сможете отслеживать состояние своего счета в Личном кабинете на сайте Росвоенипотеки или Министерства обороны. Как только с момента вашего вступления в НИС пройдет 3 года, вы должны будете написать еще один рапорт на использование накопленных средств, выбрать банк, где вы хотите кредитоваться и подходящий объект недвижимости.

Как получить кредит по военной ипотеке?

Как мы уже сказали ранее, основным требованием является участие в НИС не менее 3-ех лет. С момента вашего вступления в программу, Министерство обороны РФ ежегодно будет перечислять на ваш счет определенные суммы, которые утверждаются ежегодно с учетом инфляции. В 2017 году она составляет 260 390 руб.

Воспользоваться ими можно будет только по истечению 36-ти месяцев. Накопленные вами средства будут использоваться для оплаты первого взноса и ежемесячных взносов по займу, так что вам не придется переплачивать.

Только помните, что максимальная стоимость жилья ограничена, и если вы хотите приобрести более дорогую недвижимость, то вам придется докладывать собственные средства. Условия кредитования таковы, что:

- максимальный объем кредита не должен превышать 2,4 млн. рубл.,

- у заемщика должны быть средства для выплаты не менее 10%-го первоначального взноса,

- процентная ставка не может быть выше 12,5% годовых. При этом участникам программы полагается субсидия, перечисляемая ежемесячно на открытый счет клиента,

- срок выплаты — не более 25-ти лет.

Сегодня есть множество финансовых организаций , которые готовы предоставить военнослужащим выгодный жилищный кредит. При этом при покупке жилья на первичном рынке сумма будет больше, а условия более выгодными, т.к. действует льготная программа для ипотеки для новостроек.

Обратите внимание, что не все банки работают с военной ипотекой. Чаще всего сюда относятся крупные государственные организации, к примеру, Сбербанк России, ВТБ 24, Газпромбанк и другие. Мы рекомендуем вам ознакомиться с этой статьёй , чтобы узнать, в какие компании стоит обращаться.

Для этого можно воспользоваться различными онлайн-калькуляторами, которые представлены сегодня на многих интернет-порталах. Мы рекомендуем вам пользоваться инструментом, который размещен на сайте Росвоенипотеки или же на сайте того банка, который вы выбрали для кредитования. Можно также выбрать наш:

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

Обеспечение жильём разных категорий населения и, в частности, военнослужащих по-прежнему является одной из самых насущных проблем российского общества. До декабря 2015 года квартиры военным распределялись Департаментом жилищного обеспечения Минобороны РФ. Но 01.01.2016 вступил в силу новый закон: на смену выдаче жилья в порядке очереди пришла ипотека для военнослужащих по контракту. Ее условия в 2017 году распространяются на определённые категории защитников Родины. Рассмотрим их и выясним, кто может рассчитывать на военную ипотеку.

Существует военная ипотека при государственной поддержке уже более 10 лет. При этом всем военнослужащие обеспечен индивидуальный подход при создании плана кредитования.

Ипотека для военных-контрактников схожа с ипотечным договором с банком, однако перевод первой суммы на счёт заёмщика осуществляется из госбюджета, а дальнейшие ежемесячные выплаты производятся Министерством обороны.

Главным условием участия в этой программе является накопительная ипотечная система (часто используется аббревиатура НИС).

После вступления в НИС на личном счёте военнослужащего начинают накапливаться денежные средства, перечисляемые государством на приобретение жилья. Переводятся они в течение всего срока службы – двадцати лет. Вместе с тем существует ограничение на период их использования: военная ипотека для военнослужащих по контракту позволяет сделать покупку жилья минимум после трёх лет службы.

Особые условия

Может возникнуть ситуация, когда имеющиеся на счёте средства не были истрачены. В таком случае военнослужащий имеет право использовать их на любые цели. Однако, как и любой программе, данной государственной системе присущи некоторые условия, которые следует учитывать, прежде чем воспользоваться накопленными финансами.

Кратко эти условия формулируются так:

- С увеличением продолжительности срока службы сумма субсидий возрастает.

- Семьи, имеющие трёх и более детей, получают преимущество в предоставлении военной ипотеки.

- Воспользоваться помощью государства по приобретению жилья можно только один раз.

Для кого предназначена

Ипотека для военных по контракту распространяется на военнослужащих следующих категорий:

- Прапорщики, офицеры, которые заключили долгосрочные контракты после 1 января 2005 года.

- Выпускники военных вузов, которые служат по долгосрочным контрактам начиная с 2005 и в более поздние годы.

- Военные в должности мичмана или прапорщика, отслужившие три и больше лет. Первый контракт.

- Матросы, солдаты, сержанты, старшины, вступившие в должность в 2005 году и позднее. Повторный контракт.

Получить военный ипотечный заём могут не только те, кто проходит службу, но и военные, вынужденно оставившие армию по таким причинам:

- увольнение по состоянию здоровья;

- увольнение в запас по семейным обстоятельствам;

- отставка по причине штатно-организационных изменений;

- достижение предельного возраста.

Существует также особое условие для военных, которые заключили контракт ранее 2005 года. Они имеют право принять участие в программе ипотечного кредитования, однако без открытия накопительного счета.

О преимуществах и недостатках

Ипотека для участников НИС имеет следующие преимущества:

- Подобрать жильё можно в любом регионе России.

- Неизменность процентной ставки. На её величину не влияют ни сроки погашения, ни объём первоначального взноса.

- Приобрести жильё может не только старший офицерский состав, но и молодые военные, возраст которых не превышает 25 лет.

- Военная ипотека для контрактников допускает .

- Гарантия государственных выплат. Лицевой счёт участника будет пополняться даже при досрочном погашении кредита.

- Право на субсидию имеют военнослужащие, которые ранее унаследовали жилую недвижимость, получили в подарок или приобрели её.

Единственным недостатком (здесь уместнее использовать слово «риск») можно считать увольнение из рядов вооружённых сил. Если это произошло по дискредитирующим военнослужащего обстоятельствам, он обязан в десятилетний срок выплатить суммы, потраченные на погашение займа уполномоченным федеральным органом. Это же касается и военных с выслугой меньше 10 лет, которые были уволены по штатным обстоятельствам. Выплаты должны осуществляться ежемесячно, проценты начисляются лишь на остаток задолженности.

Условия для военнослужащих по контракту

Частично этот вопрос затрагивался выше. Добавим лишь основные моменты.

Во-первых, следует знать, что при выдаче подобного займа состав семьи не влияет на размер суммы. Даже если у военнослужащего пятеро, а не один ребёнок, размер банковской ссуды будет стандартным. При этом жилплощадь оформляется на военнослужащего. Иное дело, когда для погашения кредита используется материнский капитал: тогда жильё делится между членами семьи поровну.

Во-вторых, если супруги – офицеры, оба они по закону могут стать участниками НИС. Но оформить на два целевых жилищных займа одну квартиру не получится.

В-третьих, использовать военную ипотеку на строительство дома не предусмотрено её изначальными условиями. Но это можно сделать, уволившись из рядов вооруженных сил при достижении предельного возраста. Ведь потратить средства, которые остались на накопительном счёте, можно по своему усмотрению.

Объём кредитования – очень немаловажный фактор. От него зависит класс жилья, которое позволит приобрести ипотека военнослужащим по контракту. Условия программы с этой точки зрения таковы:

- Максимальный объём ссуды не более 3,5 млн рублей. До 2016 года эта цифра была меньше – 2,4 миллиона.

- Заёмщик должен иметь собственные средства, добавив которые к накопленным по программе НИС, он сможет внести первоначальный взнос в размере 20% от оценочной стоимости жилья. Это очень важный момент для тех, кто желает узнать, как получить военную ипотеку контрактнику по условиям 2017 года.

- Величина процентной ставки не может превышать 12,5% годовых. Обычно эта цифра колеблется в пределах 8-12%.

Как оформить ипотеку

Для этого необходимо выполнить следующие мероприятия:

- Составить рапорт на имя командира своей части о желании стать участником государственной программы ипотечного кредитования военнослужащих.

Важно знать: офицеры это не обязаны делать, так как сведения о них уже находятся в реестре.

- После этого Главное командование ВС проверяет по имеющимся спискам всех участников и, основываясь на выявленной необходимости, формирует перечень документов, который передаётся в жилищный департамент.

- Военному, подавшему рапорт, присваивается личный регистрационный номер. Он получает его в уведомлении.

- Далее на основе НИС программа государственной поддержки «Росвоенипотека» открывает для военнослужащего счёт.

- Поступления на данный счёт начнутся сразу после того, как рапорт будет зарегистрирован в части.

- Затем военнослужащий выбирает банк для получения средств.

- После этого военнослужащий выбирает жильё. Военная ипотека позволяет приобрести квартиру и на первичном, и на вторичном рынке.

- Заключается с банком договор.

- Военнослужащий приобретает жильё по программе ипотеки.

Банки-участники

Узнав, как контрактнику получить военную ипотеку, можно приступать к выбору кредитного учреждения. Данные в ниже представленной таблице позволят вам ориентироваться в рассматриваемом сегменте финансового рынка.

Все банки, в списке программ которых есть военная ипотека, предоставляют заём только гражданам РФ в возрасте 18-45 лет, служащим в армии на контрактной основе.

Подводя итоги необходимо сказать, что сотрудничество правительства с финансовыми организациями в системе льготного кредитования военнослужащих является действенной мерой для разрешения проблем российских граждан с приобретением личного жилья.

Изменения в военной ипотеке: Видео

Еще совсем недавно государственная система была устроена так, что жилищное обеспечение предоставляло военным, служащим по контракту, готовую жилищную собственность, после 20 лет добровольной службы. Согласно требованиям, все военнослужащие, направленные в запас, должны были получать жилье по выслуге лет и состоянию здоровья.

К сожалению, на практике дела обстояли иначе, военное учреждение не справлялось с задачами, а очереди на квартиры только растягивались. В итоге было решено разработать новую систему – ипотека для военных по контракту. Примечательно, что решение вызвало немало вопросов, касательно того, придется ли служащим теперь платить за жилье?

Условия программы

Ипотечная программа для военных предусматривает возможность приобретения не только квартиры в черте города, но и дома за его пределами. Также совсем не важно, на первичном или вторичном рынке покупается жилищная собственность. Стоит упомянуть, что при покупке дома, ипотека не распространяется на земельную собственность. Это значит, что территорию придется выкупать за свои средства.

Условия следующие:

Если вам нужная помощь в получении военной ипотеки, вы можете обратиться к нашим юристам для получения онлайн-консультации.

Кому предоставляется?

Программа предусматривает оформление ипотечного кредита для военных по льготным условиям. Смысл в том, что сам человек не платит за жилье ни копейки. Все расходы несет государство, но заемщик остается обязанным оформить страховку на приобретенное имущество. Человек, который отслужил более трех лет, получает право стать участником ипотечной программы.

Для оформления ему понадобится обратиться в банковское учреждение и предоставить определенный перечень документов. Категории лиц, имеющие право на ипотеку:

- военные, которые заслужили воинское зевание в период до 2005 года, и те, кто числился на службе до этого времени;

- старшины, прапорщики и мичманы, которые были направлены на службу из запаса и продержались не меньше трех лет в период с 2005 года;

- старшины, матросы, сержанты и солдаты, которые с 2005 года подписали новый контракт о прохождении службы и добровольно захотели стать участниками ипотечной программы.

Получение военной ипотеки

Стать одним из участников ипотечной программы можно на добровольной или обязательной основе. После 2005 года все военные, служащие по контракту, вносятся в жилищную систему. На добровольной основе могут присоединиться те, кто был зачислен на службу до указанной даты.

Необходимые документы

Военнослужащему для оформления жилищного займа понадобится подготовиться следующий список документов:

Общий список бумаг будет завесить от конкретного банка, предоставляющего кредит, (несмотря на то что перечень был согласован с Росвоенипотекой, которая находится в подчинении Минобороны).

Анкета на военную ипотеку, заполняется на основе информации, полученной из всех вышеперечисленных документов.

Список документов, необходимых для получения кредита, всегда можно уточнить на официальном сайте НИС, там подробно расписана вся информация.

Какие банки предоставляют?

Важно знать, что далеко не все учреждения готовы предложить военную ипотеку. Обычно это крупные банки, которые давно работают с ипотечным кредитованием. Условия всегда одинаковы, но бывают небольшие различия в зависимости от банка (получить военную ипотеку могут только участники НИС).

- Сбербанк – один из самых востребованных банков в этой сфере. Он предлагает военнослужащим кредиты на жилье под льготные 12,5%. Банк не берет дополнительных сборов и не требует от заемщика страхования жизни.

- ВТБ 24 – предлагает получить военную ипотеку на таких же условиях, что и Сбербанк. Военнослужащим одобряется максимальный заем в 1,9 миллиона рублей.

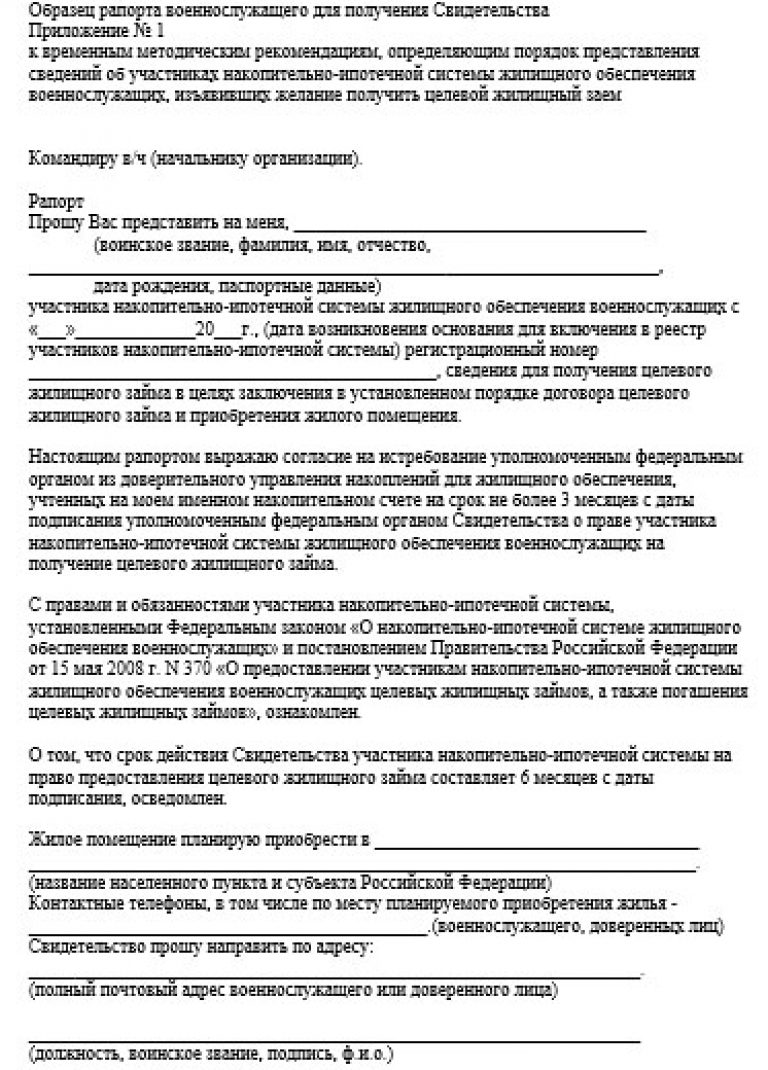

Рапорт на получение военной ипотеки

Военнослужащий составляет рапорт на получение ипотеки, если он желает принять участие в программе НИС. Затем, спустя три года после зачисления в систему, он подает его повторно для получения целевого жилищного кредита для покупки собственного имущества.

Образец

Образец рапорта на получение военной ипотеки можно скачать по .

Если у вас появились какие-либо вопросу или трудности, связанные с заполнением рапорта, то за помощью можно обратиться к лицу, которое отвечает за предоставление информации об участниках программы НИС в определенной воинской части.

Обратите также внимание на следующие нюансы:

- Во время заполнения рапорта военному нужны данные из уведомления о включении в список участников программы НИС.

- После того как документ будет сдан, необходимо обязательно проверить факт его регистрации в учетном журнале служебных бумаг.

- Особое значение уделяется дате регистрации рапорта, именно от нее будет зависеть время начала накопления денежных средств на личный счет определенного военного.

- После регистрации рапорта военнослужащим, в личном деле создается карта участника программы НИС.

- Затем на базе данных, указанных в ней, специальный орган составляет уведомление о внесении человека в определенный реестр накопительной системы.

- В конце на имя военного открывается личный счет.

Преимущества и недостатки военной ипотеки

У каждой программы есть как сильные стороны, так и недостатки. Преимущества НИС:

Недостатки:

- Рамки рынка недвижимости – этот недостаток больше относится к рынку первичной недвижимости. Для покупки квартиры в недостроенном доме, он должен пройти аккредитацию.

- Залог с двух сторон – несмотря на то, что жилье считается собственностью военного, на момент регистрации она становится предметом залога для двух сторон (государство и банк).

- Ограничения льгот. Если военнослужащий решит уйти со службы, то он обязуется самостоятельно выплачивать оставшеюся часть кредита, при этом банк имеет право поднять процент.

- Сложность сделки.

Несмотря на некоторые слабые стороны военной ипотеки, она остается достаточно перспективной и выгодной программой, которая позволяет военнослужащим получить свое жилье. Для помощи в получении кредита вы можете обратиться за онлайн-консультацией к нашим юристам.

Содержание:

До недавнего времени Государство осуществляло готовыми квартирами в собственность или по ДСН, по истечении 20 лет службы. Формально система должна была обеспечивать жильём всех военнослужащих, уходящих в запас по выслуге лет или по состоянию здоровья, но на практике военное ведомство не справлялось с темпами строительства, и на жилье вырастали десятилетние очереди. В результате было разработано новое решение - ипотека военным по контракту. Подобное название вызвало много споров: неужели за жилье теперь придётся платить? Доступна ли будет ипотека на жилье для военнослужащих в запасе, так и не получивших положенные м 2 ?

В качестве примера социальной направленности кредитования военнослужащих, можно привести от которого предоставляется в 24 регионах.

Заключая контракт о прохождении военной службы, необходимо своевременно подать рапорт о вступлении в систему, после чего открывается именной накопительный счёт. В течение первых трёх лет государство ежемесячно перечисляет на него определённые суммы, воспользоваться которыми пока нельзя.

По истечении трёх лет военнослужащий-контрактник пишет командиру части рапорт о получении Свидетельства участника НИС. Этот документ в течение полугода будет считаться действительным и позволит пробрести жилую недвижимость с помощью военной ипотеки.

Новая система обладает целым рядом преимуществ и решает сразу несколько проблем, с которыми столкнулся Департамент жилищного обеспечения:

- До сих пор квартиры можно было получить только в тех домах, которые Минобороны строило специально для распределения между военнослужащими. Очень многих не устраивало место их расположения, город, тип дома или качество постройки. Военно-накопительная система дала возможность приобретать квартиры где угодно, дело только за решением самого военнослужащего.

- Расширились возможности выбора, касающиеся типа жилья. Сначала по военной ипотеке квартиры были доступны только на вторичном рынке, потом в программу были включены новостройки, затем появилась возможность покупать частные дома с земельными участками и участвовать в долевом строительстве.

- Ипотека для военных по контракту доступна всем, даже тем офицерам, у кого уже есть собственная жилплощадь. Нет и ограничения по площади. Сума в итоге получается достаточной для покупки просторного жилья в российских регионах. Максимально возможный кредит составляет 2,35 млн. рублей.

- Система работает автоматически, взносы начисляются регулярно, и участник НИС может не беспокоиться о выплатах кредита. О том, как платится военная ипотека, можно контролировать в банке-кредиторе.

Теперь не нужно годами ждать свою квартиру и судиться с государством, если предложенный вариант не устраивает по каким-то параметрам. Пропало широкое поле для коррупции, механизм военной ипотеки прост и понятен.

Минусы и недостатки системы

Однако у действующей накопительной системы есть и ряд минусов, которые не позволили сделать военную ипотеку единственно возможным способом обеспечения офицеров жильём. В программе может участвовать ограниченный круг военнослужащих.

Это, в первую очередь, офицеры, вступившие на службу в 2005 году или позже, рядовые-контрактники, заключившие второй контракт в 2005 году. То есть она стала доступной лишь для молодых военнослужащих, а для лиц старшего возраста сейчас работают лишь старые способы. Военная ипотека и второй контракт, а также каждый последующий приближают возраст военнослужащего к отметке 45 лет, а получить ЦЖЗ можно максимум за три года до указанного возраста. Но и сумма будет рассчитана соответствующая, практически равная сумме взносов за оставшийся период.

Основные относятся к максимально возможной сумме жилищного займа. На эти деньги в столичных регионах сложно найти даже , тем более что к жилью банки предъявляют высокие требования. Получается, что средства НИС не позволят купить квартиру в Москве даже после 20 лет службы по контракту.

Участник НИС может вкладывать и свои средства, однако получается, что бесплатным теперь жилплощадь не назовёшь. Или же можно расценивать вложение собственных средств как расширение жилищных условий, бесплатно гарантированных государством.

Существенный плюс системы заключается в том, что доступна для военнослужащих других силовых ведомств. Например, доступна программа , а также рекомендации можно получить по месту прохождения службы. Однако, часто возникают вопросы о возможности вступления в НИС. Например, военнослужащий ? Положена, поскольку первый контракт был заключен до 2005, но при условии, что предельного возраста выхода на пенсию более 3 лет.

Что происходит с участником НИС при увольнении?

Если военнослужащий увольняется по собственному желанию раньше срока, то ему приходится выплачивать сразу два долга: остаток кредита банку и сумму, которую государство уже перечислило на счет. Остатки накоплений на именном счёте просто сгорают, и воспользоваться ими уже нельзя.

Как сочетается новый контракт и права на военную ипотеку? Этот вопрос волнует военных-контрактников, которые по разным причинам уходили со службы, а потом вновь решили на неё вернуться.

При возвращении на службу можно вновь вступить в НИС, при этом с уже имевшимися накоплениями вопрос решается по-разному:

- Если причиной увольнения военнослужащего послужило состояние его здоровья, организационные мероприятия или важные семейные обстоятельства, то начисления не пропадают. Ежемесячные взносы возобновляются, и имеющейся суммой можно пользоваться для покупки квартиры.

- Если имело место увольнение по собственному желанию, но имевшиеся накопления не восстанавливаются. Офицер заключает второй контракт, и военная ипотека вновь будет доступна только через три года, так как все начинается заново.

Очень часто такие дела в итоге решаются в суде, так как приходится собрать немало документов, чтобы подтвердить причины первого увольнения. Если все начинается с нуля, то лет до ухода по возрасту остается меньше, а значит, и сумма кредита существенно уменьшается. Получается, что приобрести жилплощадь возможность будет, но оно окажется меньшей.

Важно учитывать и тот факт, что ипотека для военнослужащих не учитывает состав семьи. Даже если у офицера пятеро детей, сумма банковского займа будет стандартной. При этом формально жилплощадь оформляется только на самого военнослужащего. Если при погашении кредита использовалась сумма материнского капитала, то в этом случае жилье переходит в долевую собственность и делится поровну на всех членов семьи.

Возникает и другой вопрос - ? Закон о НИС не ограничивает участие в программе обоих супругов, но оформить одну квартиру на два ЦЖЗ не получится.

Часто от участников НИС можно услышать вопрос - ? Нет, такой вид жилищного кредита по программе военной ипотеки не предусмотрен. Единственно доступный вариант, это после полной выслуги лет, использовать полученные накопления для целей индивидуального жилищного строительства.

В целом ипотека для военнослужащих при всех минусах и трудностях оказалась очень востребованной. Во многих городах офицеры все чаще выбирают именно этот способ для решения жилищной проблемы.

Для военнослужащих по контракту сегодня созданы все условия для «работы». Российская Федерация сегодня движется по пути сбора профессиональной армии, которая станет надежной опорой для правительства и народа. Разумеется, для привлечения кадров постоянно запускаются различные государственные программы. Среди них ипотека, разработанная на основании государственных выплат, чтобы обеспечить доступность приобретения комфортного жилья.

В чем суть ипотеки для военнослужащих по контракту?

Сначала необходимо поговорить о том, какие выплаты передаются военнослужащим по контракту. Сейчас их сравняли с офицерским составом действующей армии, поэтому сразу после подписания документов запускается интересная программа. Именно в ней таится главный секрет, который раскрывается после общения с представителями финансовой организации.

Контрактники сразу после отправки открывают собственный дебетовый счет в банке. Он необходим для того, чтобы регулярно перечислялись некоторые денежные средства. От них напрямую зависит ипотека, поэтому в 2015 году на них обращается особое внимание. Дело в том, что на банковский счет ежемесячно переводятся установленные суммы. Причем они ежегодно пересчитываются государственными организациями, поэтому заранее узнать предполагаемый остаток невозможно.

Существует жесткое условие, что мужчины не могут воспользоваться перечислениям до прохождения службы на протяжении 20 лет. Из-за этого в 2015 году активно начала распространяться ипотека на новых условиях. Именно она оказалась идеальным выбором для многочисленных семей.

Условия ипотеки для военнослужащих по контракту

Нужно заметить, что сейчас ипотека для военнослужащих основывается на нескольких интересных условиях. Они категорически отличаются от стандартов, поэтому можно свободно отказаться от традиционных программ. Вследствие этого необходимо перечислить каждый пункт для последующего подробного рассмотрения.

- Процентная ставка – 8,5%;

- Максимальный срок – 40 лет;

- Максимальная сумма – 2,4 миллиона рублей;

- Перечисления для первоначального взноса.

Какой бы вариант не хотели увидеть потенциальные заемщики, ипотека связана с жесткими условиями. Они сохраняются и до 2015 года, поэтому банки продолжают удивлять своими условиями. В них раскрываются удивительные преимущества, от которых не отказывается ни одна семья.

Низкая процентная ставка

В первую очередь подачу заявки наверняка подвигнет низкая процентная ставка. Когда ипотека связана с 8,5% годовых, военнослужащим сложно отказаться от доступного варианта. Действительно, жилье требуется всем людям, а значит, можно воспользоваться отличным предложением.

Пора сказать о том, что это минимальный показатель, который распространяется только на отдельные финансовые организации. Хотя верхний предел все равно остается великолепным выбором для населения. Соответственно, семьям всегда полезно воспользоваться действующей государственной программой в 2015 году.

Выгодные условия ипотеки для военных в 2015 году

Уникальный максимальный срок

Максимальный срок выплаты по программе составляет 40 лет. После простого пересчета удается понять, что военнослужащим не придется ежемесячно отдавать колоссальные денежные средства. Наверняка с такой проблемой сталкивались все семьи, так как им даже не удается завести детей из-за слишком высоких выплат.

Практика показывает, что в 2015 году больше служащим в армии не нужно сталкиваться с серьезными трудностями. Специалисты подобрали оптимальные сроки, которые позволяют максимально снизить суммы, сделав их доступными, независимо от размеров полной суммы займа. Следовательно, можно спокойно отправляться в банк, чтобы подобрать оптимальное сочетание сумм и времени.

Ограниченная максимальная сумма

Правда, действует жесткое ограничение. В соответствии с ним максимальная сумма кредита соответствует 2,4 миллионам рублей. Да, такая ипотека в 2015 году позволяет подобрать комфортный дом в пригороде столицы, но в центре квартира останется недоступной. Из-за этого приходится делать сложный выбор, заставляющим задумываться об иных вариантах.

Ограничение максимальной суммы зависит от государственных перечислений, поэтому удивляться ему не следует. Хотя военнослужащим все равно удается без особого труда отыскать жилье для своей семьи. Возможно, этот пункт должен сильнее всего заинтересовать потенциальных клиентов финансовых организаций.

Перечисления для первоначального взноса

Наконец, пора перейти к последнему важнейшему пункту – первоначальному взносу. В этот момент пора вернуться к государственным ежемесячным перечислениям на банковский счет. Теперь военнослужащим можно воспользоваться ими через 3 года после присоединения к программе.

Никто не говорит о том, что контрактникам удастся снять наличность, но использоваться средства в качестве первоначального взноса при ипотеке можно. Следовательно, семье не нужно подготавливаться к приобретению квартиры. Деньги заранее начислены государством, а значит, удастся оттолкнуться от имеющейся суммы, чтобы спокойно переехать в новое жилье.

Военнослужащие по контракту сегодня обрели немалые государственные льготы. Однако интересная ипотека – это главная причина, подталкивающая многих мужчин к смелому шагу. Через несколько лет службы они обретают безграничные возможности, которыми пользуются для улучшения собственных условий жизни.