Стратегические цели ведут к стратегическому. Цели организации (предприятия, компании)

На самом начальном этапе управлением компанией очень важно выявить правильные стратегические цели, которые бы хорошо легли на миссию предприятия. Стратегические цели определяют долгосрочное направление деятельности компании. Стратегические цели должны описывать способы достижения компании, описанной в миссии предприятия. Также выдвигаемые цели должны удовлетворять некоторым требованиям, они должны быть: четкие, ясные, измеримые и ориентированные во времени.

Измеримость целей заключается в том, что существует ряд показателей, необходимых для оценки эффективности деятельности организации. Чтобы как-то контролировать выполнимость поставленных стратегических целей, должны быть установлены временные рамки и значения показателей, которые должны быть достигнуты.

Стратегические цели- ориентиры развития компании. Также они обязательно должны быть достигаемыми, предприятие должно адекватно оценивать свои возможности. По статистике, вероятность реализации стратегии меньше 30%.

Достижение стратегических целей является смыслом существования организации, даже время и силы, потраченное на стратегическое планирование и формирование целей, можно приравнять к хорошим инвестициям в будущее.

Иногда цели поставлены очень в широком смысле, они недостаточно определены, чтобы точно указать, что намерена делать компания. «Развивать бизнес» - общая цель, но у нее нет ясности, чтобы позволить компании и ее лидерам разработать план, предназначенный для достижения измеримых результатов. Именно здесь цели вступают в игру. Цели должны быть конкретными и измеримыми и должны указывать, в частности, то, что ожидается от компании, как это будет сделано и когда.

«Увеличение продаж на 30 процентов в течение следующих 18 месяцев в приоритетной области» является примером цели, которая могла бы поддержать цель «Развивать бизнес».

После разработки целей и задач, следующий шаг - определить наилучшую стратегию их достижения. Рост бизнеса может включать в себя стратегию выхода на новые сегменты рынка. Или это может быть связано с разработкой новых продуктов и услуг или изменением цен. Предприятия должны выбирать наиболее подходящие стратегии, учитывая их цели, задачи, миссию, видение и ценности. Помимо миссии, большое влияние на формирование стратегических целей оказывает система ценностей топ-менеджеров компании.

Стратегические цели компании - это очень важный аспект, так как они являются ориентиром для ее развития, также можно считать, что это результаты, которые компания будет стремиться достичь. Стратегические цели устанавливаются собственниками или топ-менеджерами компании, они должны прийти к единому пониманию путей достижения стратегии компании. Необходимо, чтобы они имели долгосрочный характер и не менялись каждый день. Еще необходимо проверять, есть ли ресурсы у компании для реализации той или иной цели. Если их нет, то надо заложить формирование необходимых способностей и возможностей в перспективе.

Можно определить несколько стратегических целей для компании. На практике эти цели не являются взаимоисключающими, нередко цель - это сочетание этих аспектов в различных направлениях. Выбор конкретной бизнес-стратегии и ее реализация зависят от общего положения компании (например, потребительского спроса, собственных компетенций, действий конкурентов, требований аутсорсинга и т. д.) и общей стратегии.

В некоторых источниках существует разделение стратегических целей на три вида:

- 1) Цели задания

Эти цели должны отражать стратегию компании во внешней среде.

- 2) Цели ориентации

Эти цели направлены на достижение стратегии внутри организации.

- 3) Цели системы

Эти цели необходимы для поддержания структуры предприятия в равновесии, то есть для обеспечения связей между структурными подразделениями.

Так как у компании может быть несколько видов деятельности, то и целей может быть много. Когда лидеры компаний ставят стратегическую цель, они определяют общую конечную точку, которую они хотят достичь, исходя из определенных потребностей. С другой стороны, стратегическая задача более конкретна. Хотя стратегические цели могут быть как качественными, так и количественными, стратегическая задача почти всегда является количественной, поскольку она по определению более конкретна. Как правило, компании ставят цели до составления задач, делая их более конкретным планом достижения цели.

Для достижения цели нужно проведение неких стратегических событий. Данное подразумевает различные программы, планы, инициативы, которые осуществляются для реализации стратегических целей.

Это предполагает создание системы показателей, эта система позволяет оценить целесообразность осуществляемых мероприятий. К ним можно отнести: долю на рынке, динамику объема продаж, размер прибыли, доходность акций и др.

К сожалению, очень часто встречается ситуация, когда показатели компании очень невысокие из-за большого числа реализуемых проектов. Если эти мероприятия не вносят вклад в достижение стратегических целей организации, то их проведение не несет смысла.

Показатели ориентируют ресурсы компании на достижение стратегических целей. Этим они конкретизируют требования к сотрудникам по выполнению мероприятий, что, как правило, желаемо с их стороны.

Направления развития компании

Следуя общим стратегическим целям, можно выделить несколько направлений развития:

Рост компании.

Растущий бизнес является ключевой общей целью для любой компании. Бизнес предоставляет возможности роста для получения дохода либо напрямую через услуги, которые оплачиваются клиентом, либо косвенно через службы, которые обеспечивают продажи продукта (т. е. услуга является функцией продукта).

Рост в компании идет за счет общей бизнес-модели, интеграции продуктов и услуг, он требует глубоких изменений бизнес-логики, организационных структур и процессов. Это трудоемкий процесс и часто требует постепенного подхода к развитию.

Зачастую рост осуществляется производственной компанией за счет приобретения сервисных компаний, что является самым быстрым способом получить новые знания, сотрудников и клиентов. Это эффективный способ сделать это, поскольку он создает мгновенный рост для приобретающей компании, но не для рынка. Задача состоит в интеграции различных организаций и их культур.

Положение на рынке

Компании всегда ищут лучшее место в цепочке создания стоимости или на рынке. Благодаря лучшему положению, компания может, например, получить больше контроля над бизнесом в цепочке создания стоимости или может сделать клиентов более зависимыми от своих предложений. Обычно, бизнес требует более тесного сотрудничества с клиентом. Таким образом, он также предоставляет возможность влиять на решения клиентов, например, предоставляя возможность больше ориентировать покупки клиента на предложения поставщика услуг (и его партнеров).

Дифференцирование

Компании предоставляют дополнительные средства для их дифференциации на рынке, если у конкурентов есть очень похожие продукты. Целью этого может быть, например, обеспечение более эффективной доставки. В некоторых ситуациях уникальное структурированное предложение по продуктам также может затруднить сравнение с конкурентами.

Обучение и развитие компетенций

Знание клиентов очень важно в любом бизнесе, чтобы компания была конкурентоспособной. Бизнес, в котором поставщик услуг и клиент работают более тесно, дает компании возможность получать более подробные данные о работе клиента. Таким образом, компания предоставляет возможности для развития компетенций компании и повышения конкурентоспособности.

Статистические данные

Исследования Renaissance Worldwide из журнала CFO среди 200 крупнейших западных компаний показали высокий уровень несоответствия действий менеджеров и стратегии компании:

- Меньше, чем 40 % менеджеров среднего звена и 5 % сотрудников низшего звена четко понимают стратегии и действуют на основе нее;

- только у 50 % топ-менеджеров, 20 % менеджеров среднего звена и 10 % низшего звена работа ориентирована на выполнение стратегии;

- 45 % менеджеров вообще не тратят времени на обсуждение и принятие стратегических решений, 85 % команд управленцев тратят менее 1 часа в месяц;

- 50 % компаний устанавливают системы оценивания только на финансовых показателях.

Согласно исследованиям Гарвардской бизнес школы, среди компаний Global-1000, реализация стратегии происходит в компаниях недостаточно эффективно:

- 92 % сотрудников не связывают результаты своей работы со стратегическими целями компании;

- Основной бюджет 74 % компаний связан с решением повседневных проблем, а не целями компании;

- Только 15 % показателей эффективности используются для достижения стратегических целей;

- Только 24 % менеджеров мотивированы на достижение стратегических целей компании;

- Только 18 % внутрикорпоративных программ развития направлены на выполнение стратегии развития компании;

- только 10 % компаний успешно реализуют стратегию и достигают поставленных целей.

Карты стратегических целей. Примеры.

В них должны быть указаны:

- стратегии компании;

- стратегии отдельных подразделений;

- целевые области реализации стратегий;

- целевой показатель для каждой из стратегий;

- владелец целевого показателя (подразделение, ответственное за реализацию стратегии

|

Показатели |

|

|

Создание корпоративной культуры |

· Индекс корпоративной культуры. |

|

Повышение компетенций и увеличение квалификации персонала. |

· Добавленная стоимость человеческого капитала, тыс. руб. · Коэффициент компетентности персонала, %. |

|

Использование системы оценки и оплаты труда персонала по ключевым показателям деятельности (KPI). |

· Индекс качества управления. · Отклонение по стоимости проекта · Отклонение по срокам проекта. |

|

Улучшение оборудования. |

· Освоенный объем (EV), %. · Изменение сроков проекта · Показатель рентабельности инвестиций, %. · Изменение стоимости проекта |

Менеджеры определяют стратегические задачки на 3-5 лет.

ПРИМЕРЫ СТРАТЕГИЧЕСКИХ ЗАДАЧ

|

Стратегические показатели | |||

|

Увеличение чистой прибыли, %. | |||

|

Индекс корпоративной культуры, баллы. | |||

|

Увеличение клиентской базы, %. | |||

|

Индекс удовлетворенности покупателей, баллы. | |||

|

Коэффициент компетентности персонала, %. | |||

|

Коэффициент рентабельности инвестиций, %. | |||

|

Доля заказов, выполненных полностью и в срок, %. | |||

|

Рентабельность персонала, млн. руб. | |||

|

Доля новых продуктов в ассортименте, %. | |||

|

Доля продаж собственной продукции, %. |

Так заканчивается процесс постановки стратегических целей. Они формируются на продолжительный период времени, а стратегические задачи должны пересматриваться и корректироваться в зависимости от ситуации во внешней и внутренней среде организации. Постановка целей является непрерывным стратегическим процессом.

Цель, пожалуй, самая беспокойная и насущная категория управления (и вообще - бытия). Пониманию целеполагания очень мешают всякие очевидности и иллюзии. Они прикрывают тревожную суть этой работы. Между тем многие дисфункции и патологии организаций восходят истоками к качеству их целей.

А.И. Пригожин

2.3.1. Понятие цели

Определение конкретных целей помогает перейти от общей формулировки миссии к отдельным видам работы, с помощью которых фирма может добиться успеха. Определению целей предшествует не только выбор миссии, но и, как правило, формулировка принципов деятельности фирмы. Именно в это время определяется суть рыночной ориентации фирмы и закладывается база взаимоотношений с партнерами, включая конкурентов.

Наиболее употребляемо понимание цели как планируемого результата. Можно привести и философский эквивалент того же понимания: "Цель есть... субъективное понятие как существенное стремление и влечение положить себя вовне", а также кибернетический вариант определения цели: "Утверждение, что система стремится к цели, означает, что ее действия сводят к минимуму рассогласование между наличным состоянием или величиной на выходе и некоторым заданным состоянием. Этому состоянию соответствует величина, обозначаемая термином "цель".

Цель выступает как единство мотивов, средств и результатов. Это значит:

- цель есть определенный мотив (потребность). Цель так относится к мотиву, как стакан воды - к утолению жажды, сочинение поэмы - к самовыражению и обладание властью - к самоутверждению, а одна цель может удовлетворять несколько потребностей, как отдельная потребность может удовлетворяться через разные цели;

- цель образуется при встрече мотива со средствами (ресурсами, условиями, возможностями), т.е. при оценке способов удовлетворения соответствующей потребности;

- понятие "цель" не тождественно понятию "результат", ибо взаимодействие мотивов со средствами производит отнюдь не только потребное. Ведь даже при достижении цели в результат привносятся другие следствия, не совпадающие с начальным, предполагаемым результатом. Достигнутая цель способна быть только частью результата; важно, что выбор цели субъектом существенно предопределен и ограничен "встроенными" мотивами (индивидуальные предпочтения, влияние окружающей среды, побочные цели и т.п.). Поэтому целеполагание не есть лишь дело свободы, воли субъекта.

Цели организации - конкретные конечные состояния системы или желаемый результат, которого стремится добиться группа, работая вместе. Цели организации определяют то, к чему стремится организация, что она хочет получить в результате своей деятельности. Сложные, но достижимые цели помогают организации защититься от успокоенности, колебаний, внутрифирменного беспорядка, быть постоянно конкурентоспособной.

Цель выступает как идеальное описание результата деятельности, стратегия - как средство или способ достижения цели. Аристотель говорил, что не цель бывает предметом решения, а средства к цели.

2.3.2. Установление целей

В зависимости от изменения условий, возможностей, достигнутых результатов цели могут оставаться теми же, корректироваться или меняться. Новые цели появляются также в результате анализа информации, прошлых решений, т.е. на основе заключений, выводов. Рассматриваются новые альтернативы: ведут ли они к достижению цели быстрее, что для этого дополнительно требуется. Если требования новых альтернатив высоки и в ближайшее время не могут быть удовлетворены, то устанавливаются краткосрочные, но достижимые цели. К достижению больших и сложных целей идут постепенно, начиная с тех, которые имеют наибольший приоритет. При этом фиксируют достижение промежуточных целей.

Обычно перед руководством фирмы стоит проблема выбора из нескольких целей и задач таких, как обеспечение прибыльности компании, рост, стоимость капитала акционеров, удовлетворение потребностей потребителей и т.п. Как правило, выбор одной из целей приводит к тому, что руководство концентрируется на каком-то одном направлении и выполнение обязательств только перед одной заинтересованной в деятельности фирмы группой, а необходимо учитывать, по возможности, интересы всех заинтересованных групп (стейкхолдеров) (табл. 2.1).

| Заинтересованная группа | Ожидания заинтересованной группы |

| Акционеры | Дивиденды, рост капитала, надежность инвестиций |

| Менеджмент фирмы | Денежное вознаграждение, престиж, власть |

| Потребители | Качество продукции, обслуживание, ценность |

| Сотрудники | Гарантия занятости, денежное вознаграждение, удовлетворение в работе |

| Кредиторы | Проценты, гарантии выплаты, суммы кредита |

Кроме того, в число основных заинтересованных групп могут входить также органы государственной власти, поставщики, общество, выражающие по отношению к фирме ожидания, отличные от ожиданий других групп.

Цели должны устанавливаться не только для фирмы в целом, но и для каждой товарной группы, функционального и обеспечивающего отдела. Процесс постановки целей становится завершенным только тогда, когда каждый руководитель от исполнительного директора до руководителя самого низшего уровня отвечает за достижение конкретных результатов в своих подотчетных структурных единицах. Постановка целей, как правило, происходит сверху вниз.

Для достижения хозяйствующим субъектом оптимальных результатов развития цели подразделений и отдельных сотрудников должны составлять конкретный вклад в цели фирмы, а не вступать в явный конфликт с целями сотрудников других подразделений.

Особого успеха в координировании целей фирмы, структурных подразделений и отдельных работников достигли японские фирмы, используя при этом различные методы: поиск мнений для принятия решений на всех уровнях, мягкие системы управления, система пожизненного найма, гибкие системы оплаты труда (основное жалование - 37%, прибавка за заслуги по достижению общих целей - 19%, прибавка за класс работы - 40%, другие виды поощрения - 4%). Специфика организации оплаты труда в Японии заключается в отсутствии бонусов руководству. Заработная плата руководителей зависит от опыта и ранга, поэтому они заинтересованы в достижении долговременных целей.

Цели определяются спецификой объекта управления. Если это коммерческая организация, то они могут заключаться в достижении конкретных рубежей в положении компании на рынке, в инновационной активности, в прибыльности собственной работы и эффективности использования ресурсов, в отношении своих работников к собственной деятельности, в качестве выпускаемой продукции, в степени социальной ответственности данной организации.

Так, торговые фирмы могут преследовать цели в следующих областях: объем продаж (рост, стабильность, завоевание определенной доли рынка), прибыль (уровень, рентабельность капитала, рентабельность продаж), удовлетворенность общественности (акционеров, потребителей, жителей обслуживаемого района), формирование имиджа (восприятие фирмы потребителями, общественностью, отраслью). Многие торговые фирмы во всем мире ставят цели во всех этих областях, но в нашей стране пока можно говорить о возможной постановке целей первой и второй групп, т.е. ставят своим главным приоритетом рост объема продаж. Вследствие чего все высвобождаемые средства вкладывают в открытие новых торговых точек, расширение объема закупок и ассортимента, расширение торговых площадей. Часть предпринимателей при этом достигает успеха, часть - разоряется. Это связано в основном с неумелым управлением, недооценкой стратегических факторов.

Цели, возможности и направления развития фирмы в значительной степени определяются стадией жизненного цикла, в которой оно находится. В теории рынка выделяют обычно шесть таких стадий: рождение, детство, юность, ранняя зрелость, окончательная зрелость, старение. Общий период всех стадий жизненного цикла определяется, например по отношению к торговым предприятиям, примерно в 15-20 лет, после чего фирма прекращает свое существование или возрождается на новой основе и с новым составом владельцев, менеджеров и специалистов. В зависимости от стадий жизненного цикла выбирается определяющая стратегическая модель развития фирмы, в наибольшей степени соответствующая возможностям этого развития. Такими определяющими стратегическими моделями развития предприятия являются: ускоренный рост (на стадиях - рождение, детство, юность), ограниченный рост (на стадии ранняя зрелость), сохранение позиции (на стадии окончательная зрелость), сокращение деятельности (на стадии старение) (рис. 2.2).

Формирование системы стратегических целей производится с учетом избранной определяющей модели развития. Система этих целей, учитывая избранную определяющую стратегическую модель развития фирмы, должна быть направлена прежде всего на реализацию главной цели менеджмента - возрастание конкурентной позиции фирмы на рынке.

Систему стратегических целей менеджмента следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях, с тем чтобы впоследствии можно было легко оценить, приблизилось ли предприятие к стратегическим целям своего развития или отдалилось от них.

Для достижения целей необходима конкретизация целевых показателей стратегии менеджмента по периодам ее реализации. На этом этапе формирования стратегии устанавливаются последовательность и сроки достижения отдельных целевых стратегических показателей в рамках всего перспективного периода. При этом должна быть обеспечена синхронизация во времени всех целевых стратегических показателей с учетом последовательности и комплексности решаемых задач.

Цели фирмы определяются после получения формулировки миссии, т.е. миссия, с одной стороны, дает возможность установить, какие цели необходимо поставить, чтобы деятельность фирмы соответствовала его миссии, а с другой - "отсекает" часть возможных целей.

Установление целей переводит стратегическое видение и направление развития фирмы в конкретные задачи, связанные с производством и результатами деятельности фирмы.

Процесс установления целей предполагает прохождение четырех фаз.

Выявление и анализ тех тенденций, которые наблюдаются во внешней среде фирмы. Руководство должно стремиться предвидеть то, в каком состоянии окажется внешняя среда, и устанавливать цели в соответствии с этим предвидением. Цели должны быть сформулированы таким образом, чтобы, не абсолютизируя тенденции, отражать их.

Установление целей для организации в целом. Важно определить, какие из возможных характеристик деятельности организации следует взять в качестве целей. Важное значение имеет также система критериев, которыми пользуются при определении целей организации. Решение также всегда зависит от тех ресурсов, которыми располагает организация.

Построение иерархии целей. В любой крупной организации, имеющей несколько различных структурных подразделений и несколько уровней управления, складывается иерархия целей, представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня.

Цели более высокого уровня всегда носят более широкий характер и имеют более долгосрочный интервал достижения. Цели более низкого уровня выступают своего рода средствами для достижения целей более высокого уровня. Так, краткосрочные цели выводятся из долгосрочных, являются их конкретизацией и детализацией, подчинены им.

Иерархия целей играет очень важную роль, так как она устанавливает "связность" организации и обеспечивает ориентацию деятельности всех подразделений на достижение целей верхнего уровня. Определение таких целей для всех уровней организации, достижение которых будет приводить к достижению отдельными подразделениями общеорганизационных целей, предполагает построение "дерева целей", в котором фиксируется четкая зависимость "цель - средство".

Установление индивидуальных целей. Для того чтобы иерархия целей внутри организации стала реальным инструментом выполнения целей и задач, она должна быть доведена до сведения каждого работника. В этом случае достигается одно из самых важных условий успешной деятельности организации: работник как бы включается в процесс совместного достижения конечных целей организации.

Установленные цели должны иметь статус закона для организации, для всех ее подразделений и для всех членов. Однако из требования обязательности никак не следует неизменность целей. Возможны несколько подходов к проблеме изменения целей:

- цели корректируются всякий раз, когда того требуют обстоятельства;

- упреждающее изменение целей. При этом подходе устанавливаются долгосрочные и краткосрочные цели, после достижения краткосрочных целей разрабатываются новые долгосрочные и краткосрочные цели и т.д.

Одним из наиболее важных моментов, определяющих процесс установления целей в организации, является степень делегирования права принятия решений по целям нижних уровней организации. На практике процесс установления целей в различных организациях происходит по-разному. Однако общим является то, что решающая роль во всех случаях должна принадлежать высшему руководству. Цели являются обязательством управленческого аппарата добиться определенных результатов в установленное время.

2.3.3. Виды целей

У фирмы могут быть разнообразные цели. Разумеется, сюда входят финансовые цели, среди которых: масса чистой прибыли (необходимой, в частности, для решения задач научно-технического, производственного и социального развития), уровень рентабельности, скорость оборота капитала (особенно важная при высоких ставках ссудного процента) или, например, движение наличных денег (при их явном дефиците). Чтобы получить прибыль, бизнесмены и менеджеры организаций должны сформулировать цели в таких областях, как объемы продаж (доля рынка), разработка новой продукции, цены на нее, качество услуг, подготовка и отбор персонала. Возможны, естественно, и другие цели. Но ведущими в реальной практике рыночной деятельности организации являются цели маркетинга: только через их достижение можно прийти к желаемым финансовым целям.

Некоммерческие организации также имеют разнообразные цели, но, вероятно, больше внимания будут уделять социальной ответственности. Ориентация, определяемая целями, пронизывает все последующие решения руководства. Подразделения организации имеют свои конкретные цели, которые должны вносить свой вклад в достижение цели всей организации и не противоречить друг другу.

Классификация целей позволяет устанавливать приоритеты, одним целям отдавать предпочтение, а другие - отложить.

Существуют различные классификации целей. Они подразделяются на краткосрочные, промежуточные, долгосрочные, (по очередности достижения), большие и малые (по критерию затрат ресурсов), конкурирующие, независимые и дополнительные.

Цели используются для ориентации в процессе принятия решений, а также в процессе работы по повышению эффективности деятельности. Различают стратегические и тактические цели.

К основным стратегическим целям относятся следующие:

- расширение сегмента рынка, охватываемого деятельностью фирмы;

- поиск и ускоренное заполнение новых рыночных ниш;

- существенное повышение уровня обслуживания покупателей;

- рост суммы прибыли и уровня рентабельности деятельности;

- снижение уровня хозяйственных рисков;

- рост суммы собственного капитала и повышение рыночной стоимости фирмы.

Тактические цели - это те промежуточные состояния, через которые достигаются долгосрочные цели. Тактические цели должны быть количественно определены, реалистичны, последовательны и расположены по приоритетам. Они должны быть установлены и адекватны для всех уровней фирмы. Ежегодные тактические цели должны быть заявлены в терминах управления, маркетинга и финансов, а также в терминах и в контексте бухгалтерского учета, производства, информационных систем и организационных структур. Набор ежегодных тактических целей необходим для каждой долгосрочной цели. Исходя из ежегодных целей происходит распределение ресурсов.

Цели организации делят также на экономические и неэкономические.

К неэкономическим можно отнести социальные цели, например улучшение условий труда. Иногда неэкономические цели могут отличаться от ожиданий некоторых внутренних или внешних сил организации. Так, акционеры могут быть недовольны тем, что организация повышает расходы на переоборудование цеха, потому что такие затраты не создают краткосрочной прибыли. Однако фирма не должна забывать о формулировании неэкономических целей, поскольку всякая фирма - это не просто деловая структура, нацеленная на получение прибыли, но и сообщество людей с присущими им человеческими потребностями. Люди - это самый важный фактор успеха фирмы, поэтому нельзя забывать об их интересах.

Экономические цели организации, выраженные в показателях хозяйственной деятельности, можно разделить на количественные и качественные.

Пример количественной цели - увеличение доли рынка фирмы до 10% к 2010 г. Пример качественной цели - достижение фирмой технологического превосходства в отрасли.

В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой фирме устанавливаются свои собственные цели. Например, классификация целей по функциональным областям предполагает такую группировку.

Рыночные цели (маркетинговые или внешние программные цели), например, поиск новых рыночных ниш; повышение доли фирмы в рамках своего сегмента рынка; проникновение в другие сегменты потребительского рынка; проникновение на другие региональные рынки и т.п.

Производственные цели (внутренние программные цели) являются следствием рыночных. Включают в себя все, что необходимо для достижения рыночных целей (за исключением организационных ресурсов), например, обеспечение определенного объема производства (объем производства = объем продаж - существующие запасы + планируемые запасы); строительство цеха (с необходимым объемом капитального строительства); разработка новой технологии (проведение НИР и ОКР) и др.

Рис. 2.3. Совокупность целей менеджмента в функциональном разрезе

Инвестиционные цели, например, строительство или приобретение новых магазинов и складских помещений; реконструкция или модернизация действующих магазинов; формирование эффективного портфеля финансовых инструментов и т.п.

Инновационные цели, например, внедрение новых технологий товародвижения, прогрессивных методов продажи товаров, новых видов торговых услуг покупателям, новых технологий расчетов за приобретенные товары, новых видов учета и т.п.

Можно устанавливать цели и в другом порядке: от финансовых к рыночным и производственным. На наш взгляд, данная классификация отличается простотой понятийного аппарата. Кроме того, она обеспечивает связность целей , так как последние логически вытекают друг из друга (из рыночных - производственные, затем организационные и финансовые).

Классификация по времени , на которое устанавливаются цели, обычно включает долгосрочные и краткосрочные цели. Такое разделение целей имеет принципиальное значение, так как эти цели существенно различаются по содержанию. Краткосрочные цели обязательно имеют конкретное содержание и четко очерченные временные и количественные границы. Для краткосрочных целей характерна большая конкретизация и детализация, чем для долгосрочных. Иногда между долгосрочными и краткосрочными целями устанавливаются промежуточные цели, их называют среднесрочными.

Долгосрочные цели не имеют, как правило, четко выраженных количественных характеристик, они больше связаны с миссией фирмы.

|

Название организации |

Стратегические цели |

|

Banc One Corporation |

Всегда входить в тройку лидеров финансового рынка |

|

Быстрая доставка горячей пиццы не более чем через 30 минут после принятия заказа. Разумные цены, приемлемая прибыль |

|

|

Ford Motor Company |

Удовлетворять наших клиентов за счет поставки качественных легковых и грузовых автомобилей, разработки новых видов продукции, уменьшения времени промышленного внедрения новых транспортных средств, повышения эффективности всех предприятий и производственных процессов, создания партнерских отношений с работниками, профсоюзами, дилерами и поставщиками |

|

Производить алюминий с минимальными издержками, удерживать индекс Standard and Poor выше среднего показателя |

|

|

Bristol-Myers Squibb |

Сосредоточить наши усилия в глобальных масштабах на таких санитарно-гигиенических товарах, в производстве которых мы занимаем первое или второе место, обеспечивать потребителей товарами превосходного качества |

|

Atlas Corporation |

Стать низкозатратной золотодобывающей компанией среднего масштаба, производить не меньше 3735,5 кг золота в год и создать золотой резерв в 424,5 т |

|

ЗМ Corporation |

Достичь среднегодового роста прибыли на акцию минимум на 10%, прибыльности акционерного капитала - на 20-25%, рентабельности привлеченного капитала - не ниже 27%; не меньше 30% продаваемой продукции должно быть выпущено за последние 4 года |

ЗАИНТЕРЕСОВАННЫЕ СТОРОНЫ ДЕЯТЕЛЬНОСТИ КОМПАНИИ .

Stakeholders – заинтересованными сторонами организации называются люди или группы, которые могут влиять на деятельность организации и на которые может влиять сама организация.

Они могут быть внешние и внутренние .

Могут иметь различные и даже противоречащие друг другу интересы.

Могут представлять определенные группы с доминирующим влиянием на деятельность организации.

Ожидания заинтересованных сторон .

|

Заинтересованные стороны |

Основные интересы |

Второстепенные интересы |

|

Акционеры (собственники, владельцы) |

Финансовая отдача на инвестированный капитал |

Прирост капитала |

|

Менеджеры |

Властные полномочия, возможность развития, охрана собственности, планирование, контроль, принятие решений |

Оплата труда, вознаграждение, возможность поощрения или наказания сотрудников и принадлежность к определенному уровню управления |

|

Работники (сотрудники) |

Материальный и нематериальный доход от деятельности организации |

Карьерный рост, условия труда, удовлетворение от обучения и работы |

|

Потребители |

Поставка товаров / услуг |

Качество и надежность, доступность, ценность товаров и услуг |

|

Поставщики |

Оплата поставок |

Долгосрочные взаимоотношения (как долго компания существует и будет ли она расширять свою деятельность) |

|

Кредиторы |

Кредитоспособность фирмы |

Надежность фирмы, условия кредитования, безопасность капиталовложений |

|

Местное сообщество |

Надежность и безопасность, благосклонное отношение к деятельности |

Вклад в жизнь сообщества, сохранение экономики, окружающей среды |

|

Государство (правительство) |

Соответствие требованиям |

Повышение конкурентоспособности, занятость населения и налоги. |

С точки зрения заинтересованных сторон можно выделить 4 основных аспекта:

1). Все организации имеют заинтересованные стороны внутри и за их пределами, но среди них выделяются те, которые оказывают наибольшее влияние на бизнес фирмы или с кем установлены наиболее тесные связи.

2). Все заинтересованные стороны имеют различные интересы, которые могут вступать в противоречия друг с другом. (Например, менеджеры стремятся снизить текущие затраты, а сотрудники заинтересованы в обеспечении занятости и повышении зарплаты).

3). Организационная культура, структура и существующие в организации системы контроля определяют порядок разрешения противоречий между интересами ключевых заинтересованных сторон. На практике интересы одной группы заинтересованных сторон доминируют по отношению к другим группам.

4). Существующие в компании структуры власти отражают преобладание интересов тех или иных групп, поэтому они вынуждены делать все, чтобы интересы других групп заинтересованных сторон не игнорировались.

10 А.Чандлер, автор одной из пионерных работ в области стратегического планирования, считает, что стратегия - «это определение основных долгосрочных целей и задач предприятия и утверждение курса действий, распределение ресурсов, необходимых для достижения этих целей» .

Данное определение представляет собой классический взгляд на саму сущность стратегии. Здесь мы сталкиваемся с прагматичным и полезным определением сущности стратегического процесса планирования и управления. Прежде всего в данном случае следует определить долгосрочные цели развития фирмы. Эти цели должны быть постоянными и не меняться до тех пор, пока внешние условия и (или) внутренние изменения не заставят руководство пересмотреть долгосрочные ориентиры развития фирмы. Не может быть ничего более деструктивного для предприятия, чем постоянное изменение целей развития или

же колебания высшего руководства в определении будущей ориентации. Частая смена целей развития предприятия может закончиться плачевно, так как действия станут непонятны как внешним партнерам (поставщикам, потребителям, инвесторам), так и его работникам.

Вместе с тем стабильность целеполагания не предполагает такой же устойчивости в курсах действий, направленных на реализацию поставленных целей. В конечном счете курсы действий конкретизируются в виде неких программ действий, которые чаще всего ориентированы на более короткий период, чем долгосрочные цели, почему и могут корректироваться, что позволяет обеспечить большую эффективность реализации стратегических ориентиров развития предприятия.

Ресурсное обеспечение стратегических решений как третий элемент понятийной триады определения А. Чандлера (цели - курсы действий (программы) - ресурсы) выступает в качестве ограничений реализации данного процесса. Действительно, нахождение некоторого соответствия между целями и программами, обеспечивающими их реализацию, с одной стороны, и распределение человеческих, финансовых, технологических и других видов ресурсов, с другой стороны, реализуют одно из требований стратегического процесса - его стабильность.

Определение Чандлера можно назвать удачным, так как в нем определена суть «хорошей» стратегии. Курсивом в данном определении выделены три существенных компонента стратегии.

Определение основных долгосрочных целей имеет отношение к концептуализации логически последовательных и достижимых стратегических целей. Нет целей - нет действий. Если вы не знаете, куда хотите пойти, тогда каким образом вы будете действовать, чтобы куда-то попасть?

Принятие курса действий относится к действиям, направленным на достижение предварительно поставленных целей. Например, если вашей целью является посещение Монголии, тогда ваши действия будут направлены на организацию поездки, и, возможно, вы станете звонить в туристическое агентство.

Размещение ресурсов связано с возможными затратами, которые необходимы для достижения поставленных целей. Если действия не поддерживаются соответствующими ресурсами, тогда цель не будет достигнута.

Таким образом, стратегия содержит три компонента. Например, чтобы добиться цели - посещение Монголии, вы должны предпринять действия, связанные с приобретением билета, оформлением отпуска и полетом. Однако эти действия будут невыполнимы, пока их не обеспечат соответствующими ресурсами. Вам понадобятся такие ресурсы, как самолет с обученным пилотом, аэропорт, деньги, чтобы оплатить полет, и другие «вложения». И если каких-либо из этих ресурсов не окажется, то вы не сможете достичь своей цели.

Стратегические намерения могут оказаться нереализованными на практике, а стратегия может возникнуть самопроизвольно как ясный и согласованный образ действий, отвечающий определенным стратегическим целям. Сравнение задуманной и реализованной стратегии позволяет нам отличить стратегию преднамеренную, т.е. реализованную в соответствии с намерениями и планами руководства, от стратегии стихийной, т.е. реализованной при отсутствии соответствующих намерений.

Стихийная стратегия – это образ действий, который предполагает наличие согласованности и последовательности в поведении организации, несмотря на отсутствие четко сформулированных до начала действий намерений относительно целей и/или методов их достижения (отсутствие согласованности и последовательности означало бы отсутствие стратегии).

Стихийная стратегия не означает отказа высшего руководства от контроля над деятельностью организации. Она должна быть результатом осознанного выбора высшего руководства, способного проявлять гибкость, чуткость, умение обучаться. Эта способность особенно важна, когда внешнее окружение невозможно понять полностью из-за его сложности и нестабильности и невозможно игнорировать из-за его сильного влияния на организацию.

Открытость стихийным стратегиям позволяет руководству действовать в условиях неопределенности, т.е. реагировать на изменяющуюся реальность, вместо того чтобы пребывать в плену неизменных иллюзий. Стихийная стратегия предполагает увеличение самостоятельности работников и способствует сплоченности организации, тогда как преднамеренная стратегия, предполагающая наличие жесткого централизованного контроля, может провоцировать иерархическую разобщенность.

Разумеется, преднамеренная стратегия не является абсолютным злом. В конце концов, никто не освобождал высшее руководство организации от обязанности управлять процессом формирования стратегии. Для выполнения этой обязанности высшее руководство должно контролировать стратегические аспекты деятельности подчиненных. В тех случаях, когда высшее руководство имеет доступ к необходимой информации, а внешнее окружение предсказуемо или контролируемо, может оказаться целесообразным отложить на время стратегическое обучение и добиваться исполнения изначальных стратегических намерений c максимальной решимостью.

Шесть уроков стихийных стратегий (Six lessons from emergent strategies)

Одни организации демонстрируют большую предрасположенность к преднамеренным стратегиям, нежели другие. Исследователи считают, что преднамеренные стратегии типичны для бюрократических организаций с жестким централизованным контролем, тогда как стихийные стратегии чаще встречаются в децентрализованных организациях.

Предрасположенность организации к стихийным стратегиям не означает, что менеджеры не оказывают влияния на стратегию. Она означает лишь изменение методов оказания влияния на стратегию. В частности, менеджеры должны уметь распознавать стихийно формирующиеся закономерности в образе действий организации и превращать их в подходящую стратегию.

Минцберг и МакХью (Mintzberg and McHugh, 1985), рассматривая способы наилучшего использования стихийных стратегий, провели аналогию с сорняками. Авторы вывели шесть уроков из этой аналогии: Стратегии поначалу растут, подобно сорнякам на огороде, а не выращиваются, как помидоры в теплице.

Подобно сорнякам, способным пускать корни в самых неожиданных местах, стратегии могут формироваться всюду, где работники обладают способностью обучаться на собственном опыте и имеются ресурсы, необходимые для реализации этой способности.

Стратегии становятся организационными, когда они распространяются на всю организацию, т.е. отражаются в поведении организации как целого. Сорняки могут распространиться по всему огороду и вытеснить культурные растения. То же верно по отношению к стихийным стратегиям.

Процесс распространения стихийной стратегии не обязательно осознается и управляется менеджерами.

Организации переживают периоды конвергенции и дивергенции. Периоды эволюционных изменений стратегии могут прерываться скачкообразными изменениями, когда в результате экспериментирования и переосмысления основ возникают новые стратегические темы.

Управление стратегическим процессом означает не навязывание задуманной стратегии, а признание стихийного характера стратегии и своевременное вмешательство. Менеджеры должны способствовать формированию климата, в котором могут развиваться различные стратегии. Для этого они могут использовать гибкие структуры, идеологию сотрудничества и общие направляющие стратегии.

Стратегия напряжения (Strategy of stretch)

Базовый постулат теории стратегии заключается в том, что «приспособление» организации к ее окружению или «соответствие» организации ее окружению является важным условием ее успеха. По мнению Хамела и Прахалада (Hamel & Prahalad) эта доминирующая в западных компаниях модель стратегии верна, но не сбалансирована. По их мнению концепция «соответствия» должна быть дополнена концепцией «напряжения». Стратегия напряжения применяется там, где имеется значительный разрыв между существующими ресурсами и способностями организации с одной стороны и ее амбициями и намерениями с другой.

В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан. «Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва. «После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

Примеры формулировок стратегических целей

Alcan Aluminum (стратегические и финансовые цели) «Производить алюминий с минимальными издержками, удерживать индекс Standard and Poor выше среднего показателя». (Standard and Poor - фондовый индекс 500 наиболее активно покупаемых акций на Нью-йоркской фондовой бирже, публикуемый агентством Standard and Poor). Bristol-Myers Squibb (стратегическая цель) «Сосредоточить наши усилия в глобальных масштабах на таких санитарно-гигиенических товарах, в производстве которых мы занимаем первое или второе место, обеспечивать потребителей товарами превосходного качества». Atlas Corporation (стратегическая цель) «Стать низкозатратной золотодобывающей компанией среднего масштаба, производить не меньше 3735,5 кг золота в год и создать золотой резерв в 424,5 т».

Стратегические цели. дерево целей

Андрей Гершун Elitarium.ru Сбалансированная система показателей улучшает систему управления, приводя поведение конкретного сотрудника в соответствие с задачами, поставленными руководством компании. Она связывает имеющуюся клиентскую базу, внутренние процессы, работников и систематическую деятельность, направленную на долгосрочный финансовый успех. Одной из задач сбалансированной системы показателей является перевод общей стратегии компании в систему четко поставленных целей и задач, а также показателей, определяющих степень их достижения, в рамках четырех основных составляющих: финансов, клиентов, внутренних бизнес процессов, обучения и роста.

Сбалансированная система показателей - это механизм превращения стратегии компании в последовательность действий, направленных на достижение поставленных целей, причем на всех уровнях управления компанией.

2. 3. примеры стратегических целей

- Можно ли создать новые продукты?

- Можно ли найти новое применение продуктов?

- Можно ли найти новых клиентов и рынки?

- Можно ли установить новые связи?

- Можно ли создать новые комбинации продуктов и услуг, имеющие ценность для клиентов?

- Можно ли создать новую ценовую политику?

- Как можно повысить эффективность деятельности компании?

- Как можно оптимизировать структуру затрат?

- Можно ли улучшить производительность в повышении доходов?

- Можно ли снизить себестоимость продукции?

- Можно ли улучшить комбинацию каналов сбыта?

- Можно ли сократить операционные расходы?

- Как можно повысить эффективность (отдачу) от использования активов?

- Можно ли сократить цикл «деньги-деньги»?

Второй уровень - клиентская составляющая.

Практические аспекты разработки целей организации Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО). Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования. Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге «Стратегическое управление и эффективное развитие бизнеса», а электронная модель входит в состав CD-решения «Стратегическое управление предприятием» (там можно найти большое количество примеров стратегических планов различных компаний).

Цели организации (предприятия, компании)

Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат. В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Внимание

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков. В части бизнес-функции «Хранение и транспортировка» установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы.

Стратегические цели компании примеры

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании. Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании.

Цели организации – обязательный элемент стратегического плана компании Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.

Стратегические цели фирмы пример

Стратегия создает ориентиры производительности, представление о конкурентных преимуществах, план действий для удовлетворения покупателей и достижения высокой производительности. Без тщательно сформулированной стратегии деятельность организации теряет смысл, утрачивает конкурентоспособность, ведет к внутреннему застою и ухудшению результатов. Кроме того, действия отдельных подразделений, отделов и групп менеджеров должны представлять собой единое скоординированное целое, так что высший менеджмент обязан согласовать работу всех подразделений компании - НИОКР, производства, маркетинга, обслуживания клиентов, кадров, информационных технологий, финансов.

Единая стратегия для всего предприятия - вот база для объединения действий и решений разных подразделений организации в одно целенаправленное усилие.

- В каких показателях работы с клиентами мы должны преуспеть, чтобы достичь желаемых финансовых параметров?

- Как можно увеличить долю рынка?

- Как удержать старых клиентов?

- Как приобрести новых клиентов?

- Можно ли удовлетворить потребителя?

- Прибыльность операций с клиентами.

- Какие из перечисленных ниже факторов будут играть существенную роль для клиентов компании: свойства продуктов/услуг: цена, качество, время выполнения или доставки; функциональность; отношения с клиентами: услуги, близость отношений; имидж, брэнд?

- Какую стратегию лучше избрать в работе с клиентами: лидерство по продукту, улучшение отношений с клиентами, эффективное исполнение?

- Чем будут отличаться ваши продукты/услуги от конкурентов?

Третий уровень - составляющая внутренних бизнес-процессов.

Она показывает, как организация стремится выглядеть в глазах клиентов, т. е. отражает конкурентное предложение компании. Данная составляющая критически важна для общей стратегии организации, потому что она четко определяет выбор рыночной позиции и ключевых клиентов, на которых она ориентируется. Примерами могут служить такие цели:

- повысить степень удовлетворения клиентов;

- минимизировать число упущенных клиентов;

- увеличить прибыльность операций с клиентами;

- расширить базу клиентов;

- быть признанным лидером на рынке по новым видам продукции;

- достигнуть определенной доли рынка в целевых сегментах.

В рамках проработки клиентской составляющей необходимо определить ключевые сегменты рынка, где компания намеревается сосредоточить свои усилия по продвижению и реализации своих продуктов.

Стратегические цели организации примеры

Важно

Пример дерева корпоративных целей организации Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов. При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели. Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными. Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции. Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см.

Рис. 1). Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании.

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5 . В этом примере все цели организации разбиты на пять групп (см. Рис. 1 ).Рис. 1. Пример архитектуры дерева целей организации

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

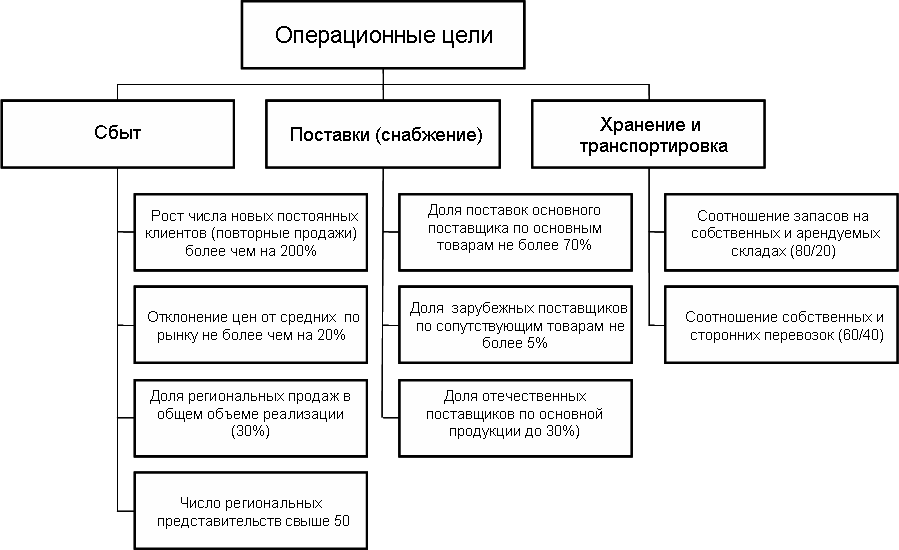

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4 ).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании").

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса" , который проводит автор данной статьи -