МО РФ Приказы Образцы Другие документы Вооружение Живое общение Блог Начфин.info Форум Начфин.info Чат Начфин.info

Процесс сбора документов для покупки квартиры через «военную ипотеку» состоит из нескольких этапов, которые мы рассмотрим далее. Стоит помнить, что все документы имеют ограниченный срок действия, поэтому пройти все этапы оформления желательно без задержек.

Примеренный список документов для «военной ипотеки»

Для получения Свидетельства ЦЖЗ необходим рапорт на имя командира части. После подачи рапорта проходит, как правило, 2-3 месяца ожидания. В это время отслеживание документов («военная ипотека») можно производить на сайте «Росвоенипотеки». В готовом Свидетельстве будет содержаться информация о сумме накоплений военного и размере его ежемесячных начислений, а также будет указан крайний срок ипотеки.

Документы для получения «военной ипотеки» в банке:

- сертификат «военная ипотека» (Свидетельство ЦЖЗ);

- копию паспорта заемщика (все страницы).

Основной пакет документов нужно подавать в банк после проверки информации о заемщике:

- справка об отсутствии прописанных и проживающих лиц в квартире;

- документы от застройщика на правообладание квартирой;

- данные из техпаспорта на дом, где находится квартира;

- справка об отсутствии долга по коммунальным услугам;

- свидетельство правообладания на данную недвижимость;

- кадастровый паспорт.

Документы для оформления «военной ипотеки» для ФГКУ «Росвоенипотека»:

- заявление;

- копия паспорта (все страницы);

- кредитный договор (копия, заверенная банком);

- данные об оценке жилья;

- договор на открытие счета (заверенная копия);

- проект договора ЦЖЗ (3 экз).

Перечень документов на «военную ипотеку» для заключения договора купли-продажи жилья:

- документы в 2 экземплярах: договор на услуги агента по госрегистрации;

- документы в 3 экземплярах: акт приема-передачи недвижимости, договор купли-продажи жилья.

- оригиналы и копии: закладная на недвижимость, договор ЦЖЗ, договор о предоставлении ипотеки (кредитный).

Документы для госрегистрации жилья:

- документы в 1 экземпляре: чек на оплату госпошлины (сумму пошлины надо уточнять при регистрации), согласие супруги на покупку жилья (заверенное нотариусом), либо заявление об отсутствии супруги (в случае заключения супругами брачного договора его копию тоже необходимо предоставить), документы, подписанные ранее в банке и в «Росвоенипотеке».

- документы в 3 экземплярах: договор купли-продажи, акт приема-передачи жилья.

- копии и оригиналы документов: кредитный договор, доверенность на регистрацию (если военный покупает квартиру через агента), закладная, договор ЦЖЗ.

Документы, необходимые для «военной ипотеки» после регистрации (для банка и «Росвоенипотеки»):

- оригиналы: выписка из ЕГРП, свидетельство на правообладание жильем (уже на военного).

- копии: договор из страховой компании, чек на оплату страховки, договор купли-продажи (прошедший регистрацию).

Важно! Закладная должна находиться в банке.

Документы для «военной ипотеки» на получение ключей от квартиры:

- акт приема-передачи жилья,

- свидетельство собственника;

- договор купли-продажи;

- уведомление на получение ключей.

Как оформить «военную ипотеку»: документы?

Подготовить перечисленную документацию можно как самостоятельно, так и воспользовавшись услугами специалистов. Помните, что документальная подготовка «военной ипотеки» - процесс длительный, требующий юридических знаний и осведомленности по тонкостям программы НИС. Компания «Мир недвижимости» будет рада взять на себя часть забот по оформлению вашей квартиры через «военную ипотеку».

Работая с нами, вы сэкономите свой бюджет и свое время!

Вопрос: Здравствуйте. Мой рапорт на включение в НИС был утерян в в/части или еще где-то. Подскажите что мне как военнослужащему делать в таком случае и как правильно поступить?

Ответ: С целью восстановления прав военный обязан документально подтвердить свое обращение для включения в программу НИС. Для этого потребуется собрать следующие документы – копию поданного рапорта (ее рекомендуется делать в обязательном порядке), сопроводительную записку, документ о проведенном административном расследовании.

В данной ситуации можно дать следующие рекомендации по порядку действий. Прежде всего, военнослужащий, столкнувшийся с данной проблемой, обязан обратиться к командованию. Здесь требуется написать рапорт, в котором попросить разъяснений о его отсутствии в качестве участника НИС. Военный имеет полное право на получение объяснений, даже если рапорт о вступлении в программу был подан в другой части. Ответ должен быть дан в течение 30 суток с подачи данного рапорта.

Если был получен ответ в формате «мы не знаем причин», то военнослужащий имеет право написать другой рапорт. В нем он имеет полное право просить руководство о проведении административного расследования, необходимого для установления виновников данного инцидента и восстановления его (военного) в правах. В противном случае военнослужащий получает право обратиться в вышестоящие надзорные органы с целью защиты своего права.

Согласно действующего приказа Минобороны от 28 февраля 2013 г. за №166, военнослужащий, чьи документы о постановке на учет в НИС были потеряны, для восстановления в правах, обязан предоставить документ, подтверждающий проведение разбирательства в причинах потери рапорта и приказ о наказании виновного сотрудника.

Если командование не предпринимает каких-либо мер, военнослужащий может обратиться в надзорные органы. И тогда административное расследование будет проведено в соответствии с судебным предписанием.

Таким образом согласно полученным итогам проведенного разбирательства командованием подаются документы о добавлении военного в НИС, с указанием момента возникновения подобного права. Это может быть дата подачи первоначального рапорта либо дата возникновения права включения в программу.

Затем портфель документов передается в Росвоенипотеку, военнослужащего добавляют в реестр и доплачивают все денежные средства, которые были в результате ошибки недоперечислены.

Кроме накопительной части, деньги, лежащие на счетах военнослужащих, инвестируются с доходностью в 10%. Поэтому следующее действие военнослужащего – восстановление упущенной финансовой выгоды от инвестиционного дохода.

Какие документы для ипотеки должен предоставить военнослужащий?

Монетизация льгот позволила значительно ускорить процедуру получения военнослужащими всех родов войск собственной жилплощади. Принятие закона об ипотеке для военнослужащих избавило защитников отечества от многолетних квартирных очередей, продвижение в которых зависело от многих субъективных факторов.

Начиная с 2005 года, практически любой силовик, независимо от звания и занимаемой должности, имеет право на покупку недвижимости в кредит за счет государственных средств. Для того, чтобы стать участником этой кредитной программы, необходимо знать, какие документы нужны на военную ипотеку. Чем раньше они будут собраны, тем раньше человек получит право на приобретение недвижимости. Учитывая уровень инфляции и рост цен, с этим вопросом лучше не затягивать.

Когда можно подавать документы для военной ипотеки?

Согласно закону, членами накопительной ипотечной системы могут стать любые представители силовых структур, которые получили звание офицера или подписали второй контракт после 01.01.05. Погашение кредита рассчитано на 20 календарных лет. Предельный возраст пребывания военного на службе определяется равным 45 годам.

В результате погашения кредита предполагается, что человек в погонах получит от государства квартиру площадью 54 м². Это число ориентировано на семью из трех человек, где на каждого ее члена приходится 18 м².

Важная деталь : При желании, военный может улучшить свои квартирные условия. Для этого необходимо, либо продлить срок службы, либо вложить собственные средства. Последнее, учитывая достойные зарплаты армейцев, вполне реально и целесообразно.

Право на подачу ходатайства о вступлении в накопительно-ипотечную систему в вышестоящие инстанции силовик приобретает через 3 года безупречной службы. Ознакомиться с перечнем документов на военную ипотеку начинающий защитник отечества может уже в первые месяцы службы. Это не является спешкой, так как изначально человек может столкнуться с рядом вопросов, на решение которых могут уйти месяцы и годы.

Например, если даже один из членов семьи имеет свое жилье или является его совладельцем, то считается, что силовик жилплощадью обеспечен. Значит, необходимо принимать меры по продаже или переоформлению недвижимости. Кроме того, похожие проблемы могут быть и с квартирой, которую присмотрел для себя новоиспеченный защитник отечества. То есть, готовиться ко вступлению в накопительную ипотечную систему нужно сразу после получения военного статуса. О том, какие документы нужны для оформления ипотеки для военнослужащих нужно узнать в соответствующем отделе войсковой части в первые дни службы.

Какие необходимы документы для военной ипотеки?

Перечень документов

Чтобы вступить в накопительно-ипотечную систему человеку в форме необходимо собрать некоторое количество официальных бумаг.

Вот, ориентировочный список документов для военной ипотеки:

- документы, удостоверяющие личность всех членов семьи;

- свидетельство о браке (о разводе);

- письменные согласия жены и совершеннолетних детей на вступление в военную ипотеку;

- справка со всех предварительных мест службы о том, что военнослужащий жильем не обеспечивался;

- справки с налоговой инспекции, что кандидаты на вступление в НИС не имеют в своей собственности никакой недвижимости или ее части.

Как правило, этих бумаг оказывается достаточно. Через 3 года силовик может писать рапорт на командира войсковой части. Рапорт имеет строго определенную форму и подлежит регистрации в делопроизводстве части.

После этого остается только ждать.

Последовательность рассмотрения обращения военнослужащего

Несмотря на привычную нашему народу бюрократию, прохождение рапорта и предоставление ответа на него происходит довольно быстро. Ответ на рапорт приходит в виде свидетельства о вступлении в военную ипотеку или в виде отказа с подробным объяснением причин.

Происходит движение ходатайства в следующей последовательности:

- Написание рапорта установленного образца. Дата его регистрации считается началом процесса рассмотрения.

- Должностное лицо, ответственной за это направление работы, формирует пакет документов, которые передает в соответствующие территориальные органы, осуществляющие жилищное обеспечение.

- Сотрудники органов жилищного обеспечения обобщают все данные о желающих стать участниками военной ипотеки, поступившие с войсковых частей, и отправляют их в регистрирующий орган Министерства обороны РФ.

- В Министерстве обороны проводится формирование сводных данных со всех регионов. После окончания этой работы, данная информация подается в ФГКУ «Росвоенипотека». Производится это ежемесячно с первого по пятое число.

- В «Росвоенипотека» проводится проверка данных и оформление свидетельств. Срок для этой работы установлен до конца месяца, в течение которого поступили документы. После оформления свидетельств они отправляются в регистрирующий орган Министерства обороны.

- Министерство обороны, после регистрации свидетельств, доводит их до участников военной ипотеки. Производится это через органы жилищного обеспечения по регионам или непосредственно субъектам членства в ипотеке.

На заметку :Таким образом, нетрудно подсчитать, что срок рассмотрения документов о военной ипотеке не превышает двух месяцев. После этого можно начинать присматривать себе подходящее жилье и готовить очередной пакет документов.

Порядок подготовки документов

Подготовка документации

После того, как силовик прослужил 3 года, он получает право на приобретение жилья. К этому времени у него на счету уже достаточно средств, чтобы сделать первый взнос за жилищный кредит. Порядок сбора документов по военной ипотеке для приобретения недвижимости довольно прост.

Необходимо собрать такие бумаги:

- заявление на оформление кредита;

- заверенная ксерокопия паспорта гражданина РФ;

- копия свидетельства о членстве в НИС;

- согласие на обработку персональных данных;

- копия свидетельства о браке (или его расторжении);

- заверенное заявление жены (мужа) о согласии на приобретение недвижимости;

- справка о составе семьи;

- справка об отсутствии у супругов в личной собственности жилой недвижимости.

Следует учесть, что приобрести в личную собственность можно квартиру, дом или коттедж, которые уже построены и имеют разрешение на ввод в эксплуатацию. На недостроенные объекты банки кредит не оформляют. Как правило, на процедуру оформления и приобретения жилья уходит максимум два месяца.

Видео про суть ипотеки для военнослужащих

Правительство, поддерживая военнослужащих, предоставляет для них ипотеку на более выгодных условиях по сравнению с обычной. Воспользоваться ею могут люди, входящие в определённый перечень и вступившие в НИС.

Получить ипотеку довольно просто. Для этого нужно выбрать банк, квартиру, написать заявление и предоставить требуемый пакет документов.

Условия программы

Для получения военной ипотеки вам необходимо вступить в НИС и пробыть там не менее 3 лет. В данном реестре содержится вся информация о военнослужащих. Находится этот документ у министерства обороны.

Гражданин, служащий в рядах Российской армии, может самостоятельно вступить в программу, для этого потребуется написать рапорт на имя командира части в которой проходит служба.

Кому предоставляется?

Специальной программой ипотечного кредитования могут воспользоваться не все военнослужащие. Вступить в программу НИС могут только военные Российской армии, которые подписали свой первый контракт на службу после 01.01.2015 года.

Участвовать в ней могут следующие военные:

- граждане, успешно закончившие высшее военное-учебное заведение;

- мичманы и прапорщики, чей срок работы составляет не менее 3 лет;

- офицеры или самостоятельно пришедшие на службу граждане из запаса.

Узнать более подробную информацию о военнослужащих, которые могут участвовать в данной ипотечной программе, вы можете, обратившись за онлайн-консультацией к нашим юристам.

Получение военной ипотеки

Процесс получения ипотеки установлен государством. Гражданину, желающему оформить её необходимо сделать следующее:

Необходимые документы

Для получения военной ипотеки необходимо будет собрать для кредитора следующий перечень документов:

- паспорт;

- военное удостоверение;

- свидетельство участника НИС;

- свидетельство о рождении детей;

- свидетельство о заключении или расторжении брака. Если такого документа не имеется, то понадобится заявление о семейном статусе;

- свидетельство об образовании;

- согласие супруга (если военнослужащий находится в браке).

Какие банки предоставляют?

Военной ипотекой в наше время занимается большинство банков. Правительство регулирует ее условия для военнослужащих, поэтому в основном все кредитные организации предлагают похожие условия, среди них:

- ставка по кредиту составляет 10,5 процентов годовых;

- максимально возможная сумма по кредиту не более 2 400 000 рублей;

- срок, на который предоставляется кредит, не должен превышать 25 лет. При этом по окончании выплат военнослужащему должно быть не более 45 лет;

- граждане вправе погасить часть кредита при помощи материнского капитала.

Рапорт на получение военной ипотеки

При добровольном желании вступить в НИС военнослужащий может самостоятельно написать рапорт. Составляется он на имя начальника своей части, но получить военную ипотеку вы сможет лишь через три года участия в программе.

Если у вас при заполнении документа возникают вопросы, то обратитесь к ответственному за предоставление сведений об участниках НИС. Такой сотрудник имеется в большинстве военных частей нашей страны.

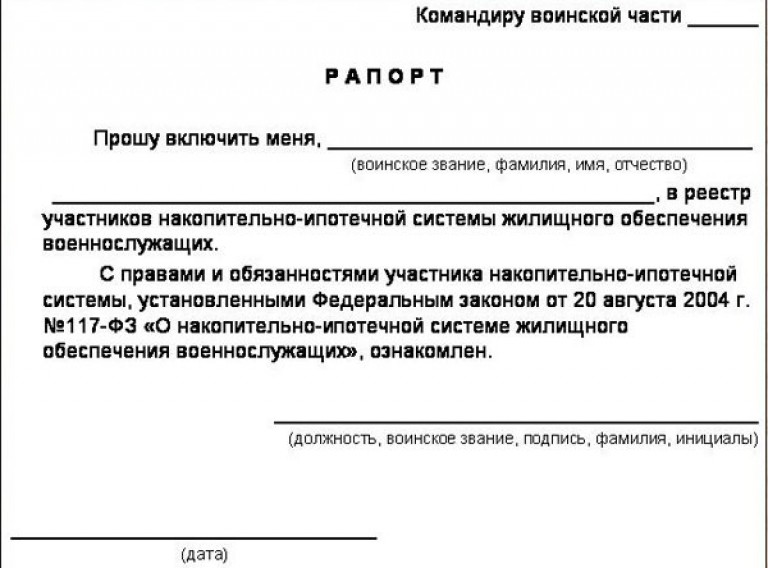

Образец

Ознакомиться с образцом рапорта можно на изображении, представленном ниже.

После передачи документа желательно проверить, что он зарегистрирован в журнале учёта. Обязательно уточните дату получения вашего документа. Ведь именно с этого момента на ваш лицевой счёт в течение трёх лет будут поступать начисления денежных средств.

После этого в личном деле сотрудника должна появиться карточка участника ипотечной программы.

Узнать более подробную информацию о правильном заполнении рапорта гражданин может, обратившись за онлайн-консультацией к юристам нашего сайта.

Преимущества и недостатки военной ипотеки

Для военных является весьма выгодной. Даже если у вас уже имеется жильё в собственности, то вы всё равно можете претендовать на взятие специального кредитам.

К его плюсам можно отнести:

- Жильё можно выбрать в любом регионе нашей страны.

- Первоначальный взнос для получения данной ипотеки не нужен.

- Выгодные процентные ставки.

- Надёжность в получении жилья. Так как процесс взятия ипотечной квартиры находится на контроле министерства образования.

К недостаткам можно отнести следующее:

Каждый сотрудник вступает в программу по собственному желанию. Тем не менее, ни для кого не секрет, что начальники обязуют офицеров подать все необходимые документы для ипотеки, угрожая при этом возможностью остаться без положенной ему по закону квартиры.

В такой ситуации вы имеет право обратиться в вышестоящие инстанции, так как принудительное вступление в программу незаконно.

Также нужно знать о том, что, если вы являетесь участником ипотечной программы и уже приобрели квартиру, вы можете отказаться от такой системы, но делать это непросто.

Для этого вы пишите рапорт на отказ от участия, но в таком случае вам нужно будет возвратить все переведённые на ваш счёт средства. Банк, естественно, вашу квартиру заберёт себе, выставив её за относительно небольшие деньги.

К сожалению, такие ситуации в большинстве случаев решаются путём обращения в суд. Придётся долгое время разбираться с военными ведомствами и, конечно же, с самим банком, в котором была взята ипотека.

Поэтому перед тем как взять кредит обязательно подумайте готовы ли вы впоследствии работать в вооружённых силах 20 лет.

Узнать более подробную информацию о том, как отказаться от военной ипотеки вы можете, обратившись за онлайн-консультацией к нашим юристам.

Каждый военнослужащий после прохождения определённого срока службы имеет право на получение специальной ипотеки. Условия этой программы, несомненно, выгоднее, чем у обычной, которую может получить каждый гражданин. Но не спешите обращаться в первый попавшийся банк, изучите как можно больше условий и лишь потом выбирайте максимально выгодный для себя вариант.

Содержание:

Военная ипотека - накопительная система погашения государством ипотечных кредитов военнослужащих. Она стала заменой традиционной системе строительства жилья и набрала достаточно большую популярность. Это возможность приобрести собственное жилье в абсолютно любом городе и в любом доме, она не зависит от наличия у вас своей квартиры. Более того, если у вас уже есть жилье, то квартиру вы получить не можете, а вот в кредите отказывать вам не имеют права.

Как стать участником НИС

О том, как встать на военную ипотеку, закон предполагает два основных пути, по которым участником накопительно-ипотечной системы становятся:

- автоматически (например, выпускники ВВУЗов),

- либо на основании армейского рапорта.

Остановимся на втором варианте подробнее. Первым документом от военнослужащего станет рапорт на военную ипотеку. Он пишется дважды: в первый раз его подают командиру части сразу же после заключения контракта на прохождение военной службы.

В нем указывается только ваши фамилия, имя, отчество и звание, а также этим документом подтверждается, что военнослужащий ознакомлен со всеми правами и обязанностями, вытекающими из программы и желает быть включенным в реестр участников.

После этого будет открыт лицевой счет, о чем поступит уведомление по почте. - система открытая.

Военнослужащий может контролировать свои накопления и проверять факт перевода денег через личный кабинет на официальном сайте. Списки передаются в Минобороны, и средства на счет будут поступать ежемесячно.

Второй рапорт на использование средств военной ипотеки военнослужащим можно подавать только через три года участия в программе. В нем должно быть изъявлено желание получить Свидетельство участника НИС - документ, который затем можно будет предъявить в кредитном отделе банка.

В рапорте отражаются следующие сведения:

- ФИО военнослужащего, его паспортные данные;

- Воинское звание и должность в настоящий момент;

- Дата вступления в программу;

- Предполагаемый район приобретения жилья;

- Контактная информация: почтовый адрес с индексом, все доступные телефонные номера.

Как приобрести жилье по военной ипотеке

Рапорт на военную ипотеку отправляется по инстанции, и вскоре будет выдано на руки Свидетельство, который будет считаться действительным в течение полугода. Военнослужащий может выбрать подходящее жилье с помощью риэлторских агентств, или искать самостоятельно с помощью частных объявлений. В любом случае выбор ограничен только возможной суммой и собственными предпочтениями.

Есть примеры, когда военные чины заявляют, что участнику программы доступно, к примеру, только жилье в определенном районе. Часто оно оказывается недостроенным или совершенно ненадежным. Все подобные действия руководства неправомочны, и стоит обратиться к юристам.

Выбрав квартиру, напишите заявление в банк, работающий с этой программой. Их становится все больше, так как государство гарантирует возврат кредита за счет федерального бюджета. В кредитный отдел предоставляются копии паспорта и оригинал свидетельство, вы заполняете анкету и пишете типовое заявление.

После проверки всех сведений деньги переведут на счет владельцев квартиры, и она станет вашей. С этого момента она будет считаться залогом по кредиту и должна быть обязательно застрахована.

Возможен ли отказ от военипотеки

Вступление в ипотечную программу - дело сугубо добровольное. Военнослужащий вправе подать рапорт на военную ипотеку или надеяться на получение жилья по договору соцнайма. Однако в некоторых воинских частях от офицеров требуют обязательной подачи документов и грозят тем, что в противном случае они останутся вовсе без жилья. Если такое происходит, можно смело обращаться в вышестоящие инстанции, так как подобные действия противозаконны.

Если военнослужащий уже является участником программы и приобрел жилье, выйти из системы будет непросто.

Довольно редкое явление, так как придется вернуть все переведенные на лицевой счет деньги, а банк заберет квартиру и выставит ее на торги по самой низкой стоимости.

Часто такие вопросы решаются только через суд. Увольняясь в запас, раньше времени, надо быть готовым долго выяснять отношения с представителями военных ведомств и самого банка, выдавшего кредит.

Как правило, бывшим военным дают возможность рассчитаться с займом самостоятельно, но вернуть деньги государству будет нелегко. Поэтому прежде чем взять военную ипотеку подумайте, готовы ли вы посвятить 20 лет службе в вооруженных силах.